- 搜索

炒股配资精选平台

炒股配资精选平台

文:权衡财经iqhcj研究员 李力

编:许辉

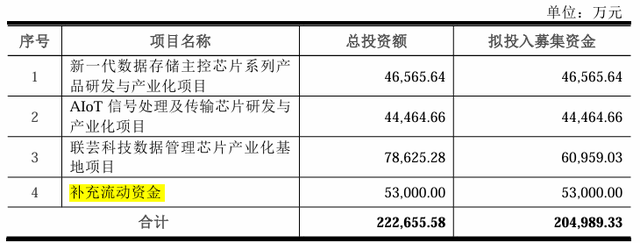

联芸科技(杭州)股份有限公司(简称:联芸科技)拟冲科上市,保荐机构为中信建投证券。本次拟公开发行股票不超过12,000万股,且不低于本次发行完成后股份总数的10%。公司拟使用募集资金15.2亿元,用于新一代数据存储主控芯片系列产品研发与产业化项目、AIoT信号处理及传输芯片研发与产业化项目、联芸科技数据管理芯片产业化基地项目这三个项目。

海康威视大力参股联芸科技,募投项目去掉补流项;净利润波动大,补助占比大,毛利率有所上升;供应商、客户集中度高,关联交易占比较高;研发费用职工薪酬占比高,应收账款走高。

海康威视大力参股,募投项目去掉补流项

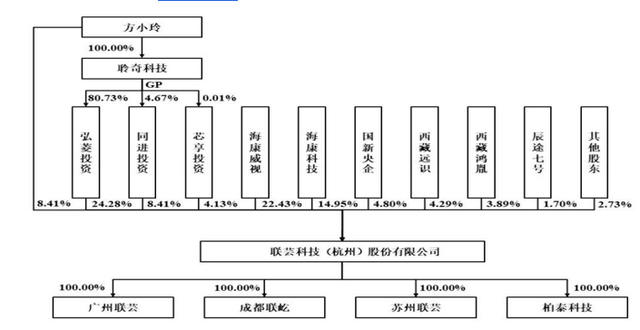

2014年9月5日,方小玲签署《联芸科技(杭州)有限公司章程》,以现汇方式出资设立联芸有限,公司设立时的注册资本为18万美元。联芸有限整体变更为股份有限公司时,改制基准日2022年1月31日母公司报表未分配利润为-5,717.66万元。

截至招股说明书签署日,公司无控股股东,实际控制人为方小玲。公司的股权结构较为分散,公司各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,故公司无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,系公司实际控制人。

截至招股说明书签署日,海康威视直接持有联芸科技8,075.19万股,占公司股份总数的22.43%;海康科技系海康威视的全资子公司海持股比例为14.95%。

据江波龙的招股书显示,2021年7月,其子公司西藏远识与联芸科技签订了股权投资协议,西藏远识出资1.35亿元增资认购联芸科技4.29%股权。而江波龙常年为公司的前五大客户之一。

在后期的更新中,已无最初公司想要的补充流动资金项目。2022年12月28公司招股书显示,联芸科技拟投入募集资金20.5亿元,除上述三个项目外,补充流动资金为5.3亿元。沪深交易所明确了突击“清仓式”分红的新规之一为或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。联芸科技的补流和还贷合计超过了募资总额的20%。

报告期公司并未进行现金分红,公司给出现金分红的条件为在公司累计未分配利润期末余额为正、当期可分配利润为正、公司现金流可以满足公司正常经营和可持续发展的情况下,公司在足额预留法定公积金、任意公积金以后,原则上每年度应当至少以现金方式分配利润一次。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。联芸科技报告期的净利润分别为4,512.39万元、-7,916.06万元和5,222.96万元,合计为1819.29万元。

报告期各期末,公司货币资金余额分别为3,775.07万元、6,946.54万元和1.989亿元,占各期末流动资产的比例分别为7.38%、9.44%和27.09%。报告期各期末,公司交易性金融资产金额分别为1.139亿元、5,204.91万元和4,201.37万元。公司交易性金融资产与货币资金存在此增彼减的关系,主要为公司购买和赎回理财产品或结构性存款。

报告期公司的现金流量并不佳,其现金及现金等价物净增加(减少)额分别为1,780.98万元、4,963.77万元、-3,944.76万元和5,373.27万元,2021年近四千万元流出。

净利润波动大,补助占比大,毛利率有所上升

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。截至2023年末,公司的资产总额为8.55亿元,归属于母公司所有者权益为5.19亿元。2021年-2023年,公司的营业收入分别为5.787亿元、5.731亿元和10.337亿元,2022年和2023年较上一年同比增幅分别为-0.98%和80.38%;净利润分别为4,512.39万元、-7,916.06万元和5,222.96万元,权衡财经iqhcj注意到,公司的净利润波动较大,合计为1819.29万元。

报告期内,公司非经常性损益主要为计入当期的政府补助。归属于母公司股东的非经常性损益净额分别为4,202.40万元、1,922.55万元和2,117.93万元。公司计入当期损益的政府补助分别为3,919.72万元、1,706.92万元和3,280.97万元,占营业收入的比例分别为6.77%、2.98%和3.17%,占当期净利润额度则较大。

报告期内,公司芯片产品收入分别为5.7亿元、5.528亿元和8.781亿元,占主营业务收入的比例为100.00%、100.00%和86.41%,是收入的主要来源,2022年和2023年芯片产品收入增长率分别为-3.01%和58.83%。

目前,数据存储的重要介质—NAND闪存颗粒主要掌握在三星、海力士、美光等海外厂商中,上述厂商依靠NAND闪存颗粒的先发优势、资金实力,可以自主生产数据存储主控芯片,数据存储主控芯片的主要市场份额依旧被海外芯片厂商所垄断,在企业级固态硬盘主控芯片和嵌入式存储主控芯片领域,海外芯片厂商的优势更为明显。同时,数据存储主控芯片在终端产品以及与NAND闪存颗粒上的迭代适配需要一定的时间,品牌客户或系统厂商对于芯片供应商的需求存在一定的惯性和时间要求,只有在供应商完成芯片的迭代适配并能稳定供货时,品牌客户才会进行大规模的供应商切换,国内数据存储主控芯片产品的生态系统还在建立中。

联芸科技虽然在国内数据存储主控芯片方面市场优势突出,也取得了一定的全球市场影响力,但相较海外芯片厂商还处于劣势地位。如果公司对未来市场动态和行业发展趋势出现误判,开发的芯片产品不符合市场需求或错失市场窗口,将会出现公司行业地位和市场份额受到冲击的情况。

报告期内,公司综合毛利率分别为35.73%、40.07%和45.77%,毛利率有所上升,综合毛利率的变动主要受主营业务毛利率变动影响。

2021年和2022年,公司与同行业可比公司平均综合毛利率相比较低。同行业可比公司中,美满电子、慧荣科技、瑞昱和联咏的部分产品及应用领域与公司数据存储主控芯片产品和AIoT信号处理及传输芯片产品具有一定可比性,但是上述公司均为具有行业主导优势的龙头企业,在经营规模和市场竞争力上存在明显优势,且经过长期技术积累研发出丰富的产品系列,使得综合毛利率高于公司。2023年,公司与同行业可比公司平均综合毛利率相比较高,主要系公司高毛利率产品收入占比增加所致。

供应商、客户集中度高,关联交易占比较高

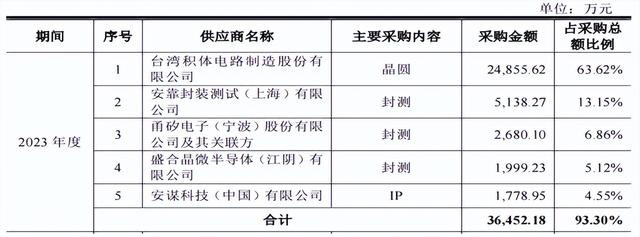

联芸科技为典型的采用Fabless经营模式的集成电路设计企业,专注于芯片设计,对于芯片产业链的生产制造、封装及测试等生产环节采用委托第三方企业代工的方式完成。由于集成电路行业的特殊性,晶圆生产制造环节对技术及资金规模要求较高且市场集中度很高,能够满足公司业务需求的具备先进工艺的厂商数量更少。

行业内,众多集成电路设计企业出于工艺稳定性和批量采购成本优势等方面的考虑,往往仅选择个别晶圆厂和封测厂进行合作。报告期内,联芸科技向前五大供应商的采购金额分别为4.713亿元、4.821亿元和3.645亿元,占各年度采购总额的比例分别为85.29%、92.10%和93.30%,供应商较为集中。其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为55.77%、66.08%和63.62%,采购占比较高。

联芸科技数据存储主控芯片可应用于消费电子、服务器、工业控制等领域,AIoT信号处理及传输芯片可应用于交通出行、工业物联网、智慧办公等领域。

工银尊益中短债A为债券型-中短债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比95.61%,现金占净值比0.23%。

泓德睿源三年持有期混合为混合型-灵活基金,根据最新一期基金季报显示,该基金资产配置:股票占净值比86.8%,债券占净值比6.72%,现金占净值比2.48%。基金十大重仓股如下:

在业务发展初期,公司专注于研发且优先与各领域的头部客户合作,对其他客户的开拓需要分时间、分阶段完成,公司的芯片产品主要采用直销模式向模组厂商或终端设备厂商销售产品,受已开发完成的客户持续放量、新客户尚处于开拓周期、产品下游应用领域等因素影响,公司存在客户集中度较高的情况。2021年-2023年,公司前五大客户收入占营业收入的比例分别为75.91%、76.11%和73.12%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为38.44%、37.57%和30.73%,关联交易占比较高。预计未来与客户E及其下属企业的关联交易将持续发生。

公司的经营业绩与下游模组厂商、终端设备厂商的经营情况相关性较高,如未来该等厂商的市场份额下降或竞争地位发生重大变动,或公司与该等厂商的合作关系发生变化,公司将面临订单减少或流失等风险,进而对公司的经营业绩造成不利影响。

公司2021年-2023年向江波龙销售金额分别为9508.45万元、1.111亿元和1.737亿元,占比分别为16.43%、19.38%和16.80%,报告期内,持有公司4.29%股份的股东西藏远识为公司客户江波龙的子公司。

广东亿安仓供应链科技有限公司及其关联方、威刚科技(苏州)有限公司、深圳市嘉合劲威电子科技有限公司及其关联方、汇钜电科(东莞)实业有限公司及其关联方等均同时为公司客户和供应商,其中公司向广东亿安仓采购金额较大的原因为公司向其采购NAND后加工成SSD后再出售,向广东亿安仓采购NAND颗粒有利于锁定价格,采购订单备注中列明客户名称,向威刚科技、嘉合劲威采购金额较高的原因系公司向其购买SSD加工服务。

研发费用职工薪酬占比高,应收账款走高

报告期内,联芸科技研发费用分别为1.548亿元、2.527亿元和3.797亿元,占营业收入的比例分别为26.74%、44.10%和36.73%,占比较高且金额增长较快。其中,职工薪酬、流片费用和特许使用权费用的合计金额分别为1.351亿元、2.055亿元和3.021亿元,占当期研发费用的比例分别为87.27%、81.33%和79.57%,是公司研发费用的主要构成。报告期内,公司研发费用中职工薪酬分别为1.066亿元、1.854亿元和2.374亿元,占当期研发费用的比例分别为68.86%、73.36%和62.52%。

报告期各期末,公司的存货账面价值分别为2.204亿元、4.035亿元和1.826亿元,占流动资产的比例分别为43.11%、54.84%和24.88%。公司资产减值损失为存货跌价损失,报告期内分别为671.98万元、1,608.51万元和650.75万元。2022年公司存货跌价损失增加,主要由于2022年芯片市场需求下滑,公司根据市场情况和预期销售情况计提了较多的存货跌价损失。

报告期各期末,公司应收账款账面价值分别为1.159亿元、1.569亿元和2.727亿元,占流动资产的比例分别为22.67%、21.33%和37.16%。报告期各期末,公司应收账款余额持续增长主要系公司收入逐年增长,应收账款增长与营业收入增长趋势相同。

报告期各期末,公司账龄在信用期内的应收账款余额占比分别为52.33%、52.29%和72.21%。报告期各期末,应收账款逾期6个月以内分别为5,554.92万元、7,565.79万元和7,587.21万元,占比47.67%、47.71%和27.57%,或难称回款较好。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况炒股配资精选平台,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。